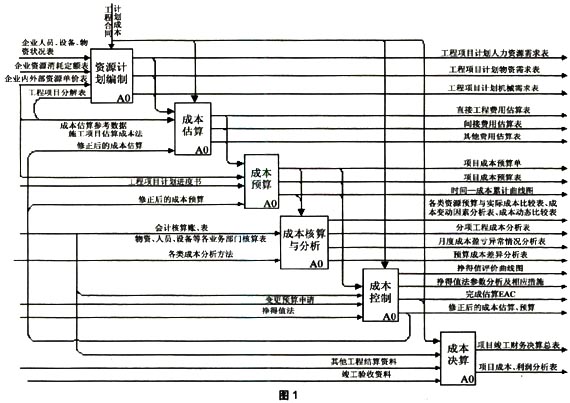

资源计划编制

资源计划编制

编制资源计划的目的是要确定完成项目活动需要的物质资源(如人员、设备、物资)的种类和需要量。项目部管理人员在接受任务以后,首先根据合同和施工设计图对该项目进行工作分解,编制工程项目分解表。即将项目划分为一个个较小的、更易管理的工作单元,以便识别出项目中需要的资源、技术、时间,提高资源、成本及时间占算的准确性。工程项目分解表也是进行项目成本估算、预算和控制的基础。其次,确定工程项目分解表中每一工作单元所需的人员、物资、设备等资源的种类、数量及使用时间,并将其汇总确定完成整个工程所需各项资源的种类、数量及时间。在这一过程中,项目部需考虑企业现有的可供使用的人员、物资及设备情况,并结合企业或行业的定额标准进行分析。在确定人工定额时,可根据不同的工作性质采用不同的定额标准。例如技术性较强的工种,辅助工种采用时间定额计算;钢筋、混凝上等工种可采用产量定额计算。确定机械台班定额时也可采用同样的方法。第三,通过市场询价及分析预测方式制定各类资源的单价表。最后,将以上各项数据分类、汇总、计算,制定出工程项目计划人力资源需求表、物资需求表、设备需求表。此三项需求表应包含各类资源的需求数量、单价、总价。另外,对于不同的施工方案可能有不同的资源组合方式,那么就需要项目管理人员在综合考虑成本、技术、时间及质量等多种因素的基础上做出选择。

3.2.2 成本估算

成本估算是在编制资源计划的基础上对于工程项目成本做出一个更全面的计划。管理人员通过对合同标的、各类资源计划需求表、企业内外部资源单价及企业历史项目成本数据的分析,采用施工项目成本估算实物法,进一步确定出该项目的直接工程成本、间接成本及其他费用。具体估算步骤是:

3.3.2.1根据已经编制好的资源需求表汇总后估算出工程项目的直接工程费

直接工程费包括人工费、材料费、机械使用费(含自有施工机械和租赁机械所发生的安装、拆卸、使用和进出场费);

3.3.2.2 以直接工程费为基础,按合同约定或历史经验估算工程其他直接费用

其他直接费用包括材料二次搬运费、临时设施费、生产工具用具使用费、检验试验费、场地清理费等;

3.3.2.3将以上两项合计后估算出直接工程成本;

3.3.2.4估算间接费用

间接费=直接费x间接费费率。在确定间接费率时可参照企业以往的经验或合同条款;

3.3.2.5占算工程施工预算总成本

预算总成本=人工费+材料费+施工机械使用费+其他直接费用+间接费。

3.3.3 成本预算

工程项目成本预算与估算是不同的,最大的区别在于预算提供的成本是按时间分布的,目的是要实现对成本实施情况的动态监控。成本预算是成本管理与控制的最重要的环节之一,它为工程项目以后的成本管理提供了一个可以比较的标准。在这一过程中,所要做的主要工作就是根据项目进度计划的要求,将成本估算的各项结果按时间分解到各年、季度、月、旬或周,以便项目部各部门能够进一步明确责任、开展工作。成本预算工作的结果是要完成成本预算单和预算表,以及给出预算成本的时间一成本累计曲线图。

成本预算单是按照各分项目或工作单元给出的,它必须包括分项目内容、负责人或供应商、项目开始和结束的时间、预算成本数额(按人工费、设备费、材料费分别填列)。

时间一成本累计曲线图的横坐标表示时间(月),纵坐标表示成本(万元)。它的绘制步骤是:

①根据工程项目进度计划书和每单位时间内需用的各类资源量,计算单位时间成本;

3.3.4 成本核算与分析

在任何一个成本管理系统

项目经理胜任力免费测评PMQ上线啦!快来测测你排多少名吧~

http://www.leadge.com/pmqhd/index.html