【摘要】文章通过对风险项目投资特点的研究,提出了风险项目投资组合的背包问题模型,并进行实例分析,证明该模型可以方便快捷的解决类似的投资组合选择问题。

【关键词】风险项目;投资组合;背包问题

随着我国金融市场的发展和开放,金融业组织体系和市场结构正在发生着意义深远的变化,市场上出现的投资公司、企业投资机构以及其它金融机构的探索和创新不断冲击着传统的投融资模式。这些投资机构业务中很重要的一项就是对风险项目的投资,这既不同于通过银行进行的间接融资模式,也不同于通过证券市场进行投融资的模式,而是一种以私募方式募集资金直接投资于未上市的新兴的具有高成长性的中小企业(或类似的风险项目)的一种承担高风险、谋求高回报的资本形态。这种投资形式的高风险特性决定了投资方必须具有高超的风险管理技巧。投资方控制风险的手段很多,包括提高决策水平,深入分析市场前景,进行事前、事中、事后控制,联合投资等等。其中投资组合是提高投资收益,分散投资风险的一种有效手段,广泛应用于投资机构的投资战略规划和风险管理控制中,作者主要讨论投资组合在投资机构投资战略中的应用。一般情况下,可供投资的项目会有多个,通过对宏观经济环境,市场需求等方面的研究判断,投资方可以确定备选项目的收益率、风险情况以及各个项目之间的相关性等。在此基础上,投资机构可以运用定性和定量的方法选择一系列的项目进行投资,在一定资金总量限制的条件下,达到最大化收益率和最小化风险的目的。

一、投资组合决策中存在问题的分析

在进行多项目投资组合选择时,现行的方法运用投资专家的经验来进行定性分析,选择一组项目组合。但当可供选择的项目数量很多时,用定性的方法就难以确定最佳投资项目组合。因此,为保证投资机构投资战略的合理性和收益性,控制投资风险,需要建立一种科学有效、简便易行的定量投资组合分析及求解方法,把有限的资金、物力和人力资源配置到综合经济效益最好的项目组合上去,达到最大限度地提高资源的利用效率,增加投资收益,减少投资风险,增强投资机构的竞争力。

投资组合的选取有两个标准,风险最小化和收益最大化。风险通常被定义为未来收益的不确定性。马克维茨(Markowitz)最早提出用期望收益率来描述投资的回报率,用方差来描述投资的风险。经济学理论和近期来的实证研究都表明,一般人是厌恶风险的。也就是说,当期望收益相同时,风险小的项目带来更大的效用。

多年来,国外和国内的投资学专家对组合投资规避风险做过很多研究,很多模型和方法也可用于投资机构风险项目投资的组合投资中,但由于风险项目的投资与通常证券市场的投资相比有其独特之处,所以,以上种种模型应用时也存在着不足。在本文中,我们仅讨论只有投资、不投资两种选择的风险项目投资组合问题,这类问题可以描述为0-1选择的投资组合问题。

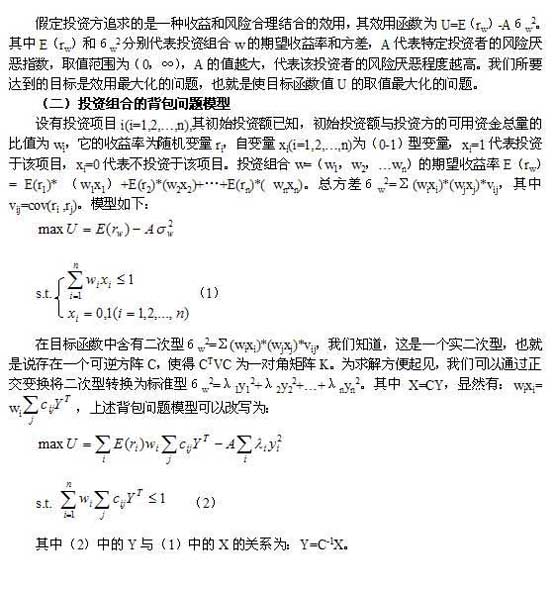

二、用背包问题解决风险项目投资组合的最优配置问题

(一)模型的前提条件

在运用背包问题解决风险投资项目的投资组合问题时,我们需要几个假设条件,一是项目的初始投资额是确定的,二是项目的期望收益和方差是可以预测的,三是一个项目只有投资、不投资两种选择。

由于背包问题解决的是使用价值最大的问题,而我们要同时解决收益率最大化和风险最小化两个目标,所以首先用投资学常用的效用函数将这两个目标结合到一个目标函数中。

(三)一个例子

某投资机构有10万元的资

项目经理胜任力免费测评PMQ上线啦!快来测测你排多少名吧~

http://www.leadge.com/pmqhd/index.html